Due eventi hanno riproposto all’attenzione generale la questione della funzione dello Stato in una società moderna. Ci si riferisce alla circostanza, occasionale, del crollo del ponte Morandi con le responsabilità che sono state attribuite alla società privata che gestisce quell’autostrada, e alla vicenda, niente affatto episodica e ancora in corso, della pandemia che ha mostrato in tutta la sua drammaticità la grande difficoltà di un sistema sanitario che, soprattutto nella sua parte pubblica, ha dovuto portare un carico enorme.

La riflessione non può che partire dalla constatazione che quando lo Stato non riesce ad esercitare alcune specifiche funzioni, la società smette di essere un corpus organico, ancorché differenziato al suo interno, e inizia a dividersi lungo rime di frattura che riguardano i bisogni essenziali. Con la conseguenza che la differenziazione si allarga a trasformarsi in separazione e la disuguaglianza cresce sino a diventare ingiustizia sociale.

Le considerazioni che seguono, anche nello specifico ambito dell’assistenza sanitaria, prescindono da quanto accaduto nel corso della pandemia, la quale può aver modificato la sensibilità generale ma non ha ancora prodotto risultati concreti. Si è invece voluto guardare al processo di lungo termine che ha investito il settore pubblico e la cui onda lunga, nonostante alcuni recenti ripensamenti, è ancora in atto.

Sta accadendo che in attività fondamentali dello Stato la parte pubblica perde sempre più terreno rispetto a quella privata. Il fenomeno è evidente nel campo dell’assistenza sanitaria, si va strutturando in quello dell’istruzione, è già pienamente realizzato nel settore dei trasporti. Ma non è tutto. Perché occorre tener presente un secondo passaggio: la parte privata a sua volta si va strutturando secondo un’offerta diversificata in rapporto al livello socio-economico dell’utenza. Nella sostanza sta prendendo corpo un sistema nel quale viene messo a rischio il principio fondamentale dell’equità in quanto la diversificazione dei servizi non avviene sui bisogni ma si realizza sulla base della possibilità di pagare la prestazione.

La relazione tra equità e pagamento dei servizi è documentata, nell’ambito della salute, dai fenomeni indotti1:

1) Impoverimento, misurabile dal numero di famiglie costrette a scender sotto la soglia di povertà relativa in conseguenza della necessità far fronte di tasca propria ad alcune spese sanitarie.

2) Spesa “catastrofica” che si configura quando la spesa sanitaria direttamente sostenuta supera il 40 % del reddito familiare (esclusa la quota non destinata al consumo di alimenti).

3) Rinuncia ovvero il fenomeno ancora più ampio delle famiglie che non volendo andare incontro ad impoverimento e spesa catastrofica rinunciano almeno in parte ai servizi sanitari pur avendone bisogno.

Nel nostro Paese questi fenomeni sono di ampiezza assolutamente significativa. Nell’anno 2015 risulta che lo 1,4% delle famiglie (350.799 nuclei) aveva conosciuto il fenomeno dell’impoverimento per spese sanitarie, il 2,8% (712.628 nuclei) aveva sostenuto spese “catastrofiche”, il 17,1% (4,4 milioni di famiglie) aveva cercato di limitare la spesa sanitaria attraverso rinunce2. Le proporzioni risultano maggiori nelle Regioni del Sud. E’ plausibile che il lockdown, con l’ulteriore grave crisi economica, abbia peggiorato ulteriormente questi fenomeni.

Dal pubblico al privato

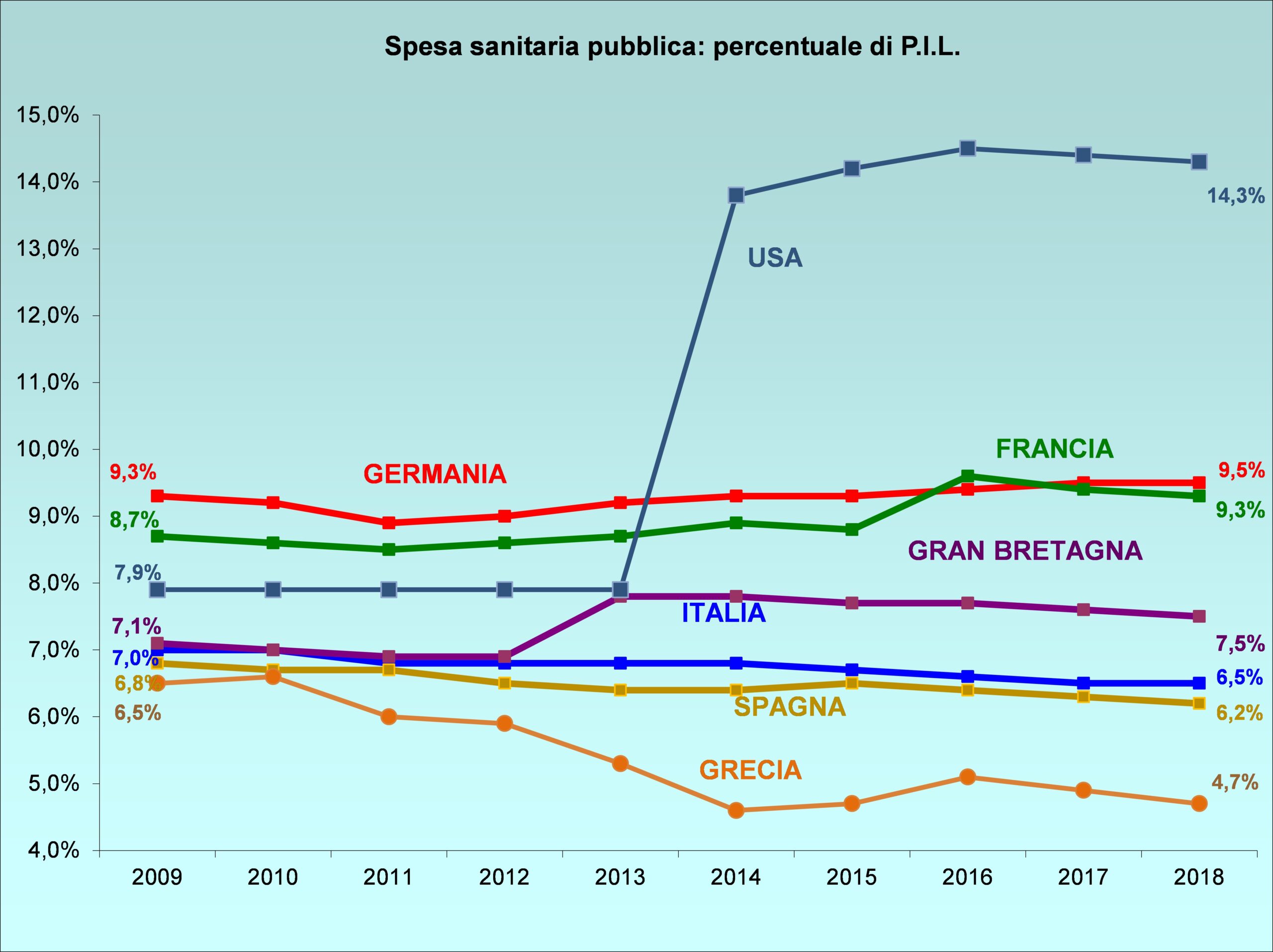

Ai fini della completa comprensione del problema, è necessario procedere con ordine. Nella Figura 1 è riportata la spesa sanitaria pubblica espressa in termini percentuali rispetto al PIL3. Negli ultimi 10 anni l’Italia, che già partiva da un livello medio-basso (il 7,1%), ha ridotto ancora il finanziamento pubblico mentre nello stesso periodo di tempo i Paesi più avanzati ritenevano di impegnare risorse sempre maggiori. Clamoroso il caso degli Stati Uniti, la cui spesa sanitaria pubblica, nel 2009 già superiore a quella dell’Italia (7.9% del PIL), esplode nel 2014 in conseguenza dell’entrata in vigore della riforma di stampo “universalistico” voluta da Obama.

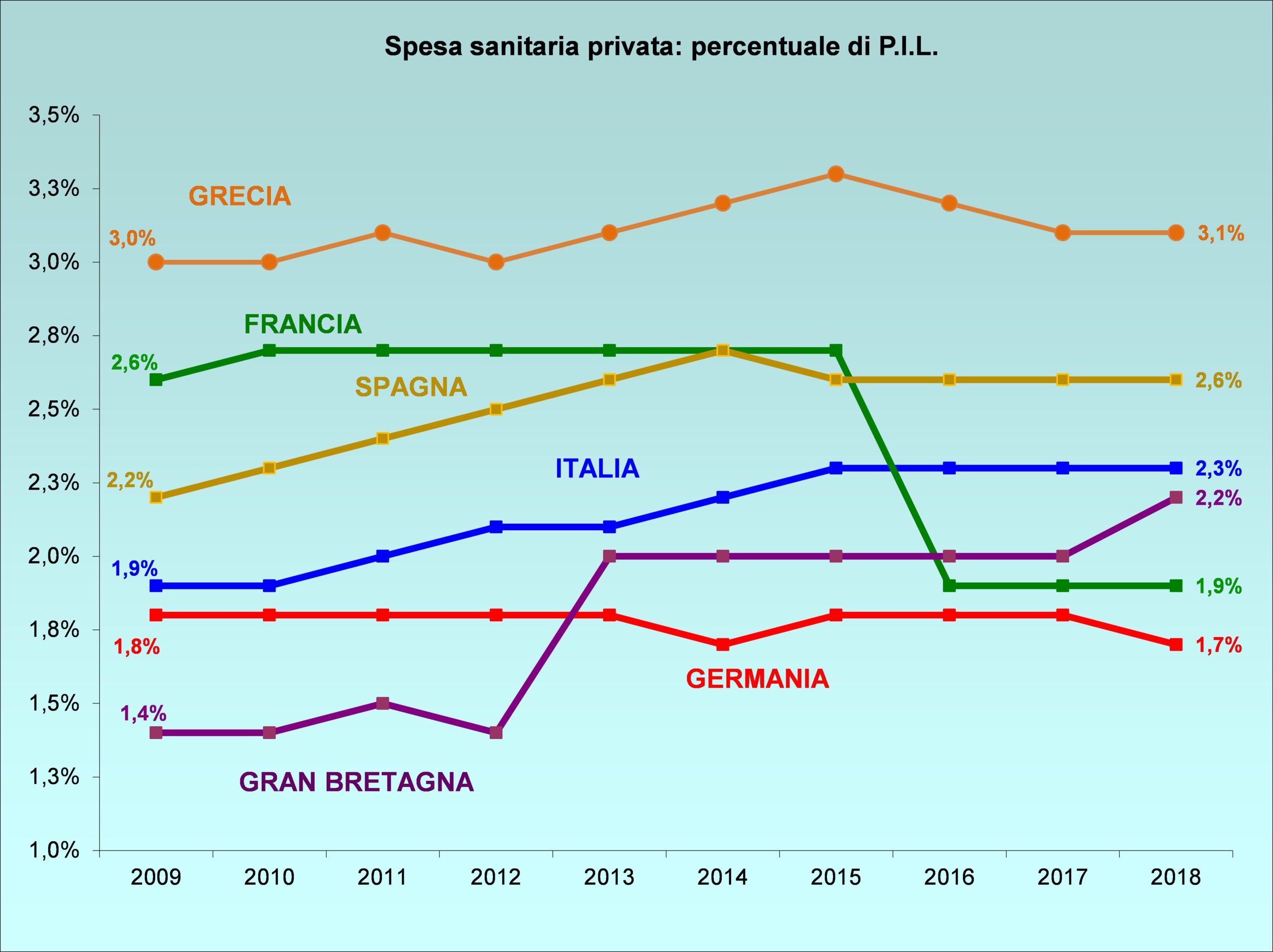

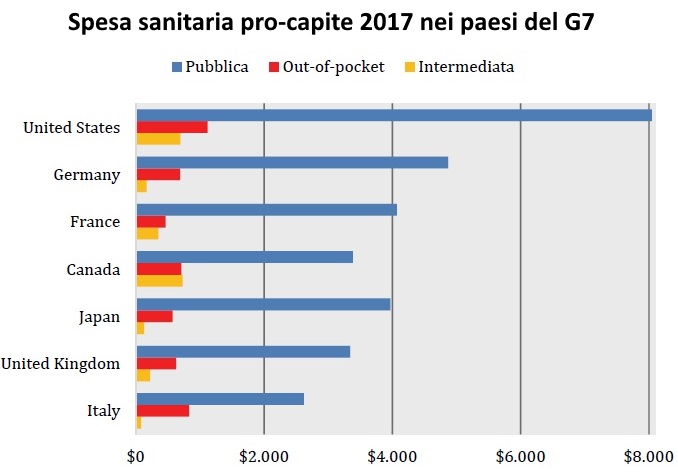

Per quanto riguarda la spesa sanitaria privata (Figura 2), questa è maggiore e/o tende a crescere nei Paesi più deboli economicamente (Grecia, Italia, Spagna) mentre diminuisce nei Paesi più solidi (Francia e Germania). Intermedio il comportamento della Gran Bretagna che, nell’intervallo considerato, aumenta sia la spesa privata che quella pubblica. Clamorosamente, negli USA (dati non mostrati) la spesa sanitaria privata è crollata nel 2014 in coincidenza con la forte crescita di quella pubblica tanto che nel periodo 2009-2018 essa è passata dallo 8,5% del PIL al 2,6%. Per completare il quadro occorre tener conto che in Italia la spesa sanitaria privata è in massima parte pagata direttamente dai cittadini. Nell’anno 2017 si è calcolato che essa nel nostro Paese ammontasse al 27% del totale e che risultava composta da un 14% di spesa intermediata (polizze assicurative) e da un 86% “out-of-pocket” (“di tasca propria” ovvero sostenuta direttamente dalle famiglie) 4. Si tratta di cifre assolutamente rilevanti. In Italia la spesa sanitaria complessiva si aggira ormai sui 150 miliardi di euro l’anno. La quota privata “out-of-pocket” ammonta a 34-35 miliardi di euro (senza contare il costo delle badanti)5. Un ulteriore modo per esprimere il rapporto tra pubblico e privato nell’assistenza sanitaria è rappresentato nella Figura 3 in termini di spesa pro-capite6. Tra i Paesi del G7, l’Italia si colloca all’ultimo posto nella spesa sanitaria totale e pubblica, al secondo per spesa out-of-pocket ed ancora all’ultimo posto nella spesa intermediata.

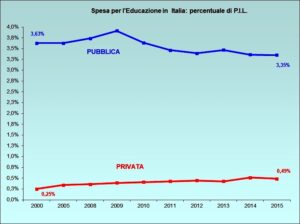

La Figura 4 mostra l’andamento della spesa pubblica e della spesa privata finalizzata all’educazione dalla fase primaria alla terziaria. Anche in questo caso, l’Italia che già partiva da un livello di investimento tra i più bassi nel novero dei Paesi avanzati (dati non mostrati), mostra un andamento caratterizzato dalla progressiva riduzione della spesa pubblica e dall’incremento della spesa privata dallo 0,25 allo 0,49 del PIL7.

A lungo si è detto che le due componenti, pubblico e privato, potessero competere in un libero mercato a tutto vantaggio dei cittadini. Di fatto però si è creato un mercato asimmetrico nel quale non vige una libera concorrenza ma è operante una pluralità di privilegi che favorisce la parte privata. Così la componente pubblica è stata vincolata ad obblighi (ad esempio nella sanità quello di far fronte all’emergenza) da cui il privato può essere esentato. Invece alla parte privata sono stati concessi dei benefici (ad esempio nella scuola la possibilità di assumere personale in pensione) che vengono negati a quella pubblica. Ne è scaturito una sistema nel quale gli attori hanno doveri e diritti diversi. La conseguenza inevitabile di una così distorta dinamica concorrenziale è stato il progressivo dimagramento della parte pubblica a tutto vantaggio di quella privata.

Il privato diversifica l’offerta

A questo punto diventa necessario analizzare il secondo passaggio cui si è già accennato ovvero la stratificazione dell’offerta privata sulla base del livello socio-economico dell’utenza.

Man mano che gli utenti-cittadini procedevano nella transumanza che dal pubblico li conduceva al privato, il pubblico si indeboliva sempre più sino a passare da sofferente a largamente inadeguato. Questo fenomeno, da un certo punto in poi, ha accelerato la trasmigrazione sino a fare del privato una componente fondamentale, almeno in alcuni ambiti. Quindi oggi si verificano due fenomeni concomitanti. Da un lato la progressiva contrazione della parte pubblica che in tempi non troppo lunghi rischia di diventare residuale. Dall’altra una crescita della parte privata che in alcuni ambiti ha già raggiunto un livello tale da non riuscire a far fronte ad una domanda crescente se non diversificando i percorsi ed i costi.

Ma per comprendere meglio questi processi, si osservi quanto accaduto nell’assistenza specialistica ambulatoriale che, con buona ragione, può essere considerata l’esempio paradigmatico di una differenziazione dell’offerta che condiziona disparità di trattamento. In questo settore della sanità, a lungo si è proceduto su un binario costituito da una rotaia pubblica ed una privata ma accreditata (quindi in regime di convenzione con il Sistema Sanitario Nazionale). Nel corso del tempo le Regioni, sulla spinta della necessità di risparmiare, hanno iniziato a ridurre il finanziamento delle strutture pubbliche le quali hanno dovuto restringere l’offerta. Successivamente allo scopo di limitare ulteriormente i costi, le Regioni hanno introdotto i tetti di spesa per gli erogatori privati accreditati e poi hanno iniziato a ridurne i budget. Di conseguenza, man mano che avveniva la migrazione dal pubblico al privato, quest’ultimo si è trovato a dover gestire una parte così ampia della domanda da non poter essere soddisfatta limitando l’offerta al solo ambito dell’accreditamento. L’introduzione dei superticket (le quote aggiuntive di compartecipazione alla spesa) ha completato l’opera mettendo talora il cittadino non esente nella condizione di spendere meno rivolgendosi direttamente ad un servizio privato. Non di rado, per il non esente, l’esame implicava una compartecipazione alla spesa superiore a quanto un privato poteva far pagare non in regime di convenzione. Per il privato è divenuto così conveniente ristrutturarsi su un’offerta non più accreditata sviluppando in questo ambito almeno due circuiti. Un percorso riservato ad un ceto medio ormai impoverito rispetto ad un recente passato e costituito da un’offerta di scarsa qualità ma con costi accessibili. L’altro rivolto ad un’utenza scelta che può permettersi di pagare, direttamente o attraverso le assicurazioni, servizi più onerosi ma di qualità. In altri termini, l’offerta pubblica e accreditata tende a concentrarsi sui ceti più marginali (anziani ed esenti per reddito e malattia), il privato non accreditato recluta un’utenza di livello economico superiore offrendo due opzioni a pagamento, la prima a basso costo per un ceto medio impoverito dalla crisi, la seconda a costi elevati per i più abbienti. Difficile pensare che a questa pluralità di offerta, e di costi, corrisponda un’eguale qualità delle prestazioni.

Nella sanità i confini delle diverse aree sono ancora mobili e per certi aspetti non ancora pienamente stabiliti in rapporto alle varie attività (urgenza, elezione, cronicità). Le differenze però si vanno sempre più consolidando al punto che si può immaginare sul medio termine una completa ristrutturazione del modello di assistenza lungo questo schema.

Processi analoghi sono riconoscibili anche nel settore dell’istruzione nel quale pure è individuabile una parte pubblica ed un doppio circuito privato offerto a prezzi diversificati. Così, ad esempio, la formazione universitaria è già tripartita in una parte pubblica, una parte privata a costi contenuti (in genere nella forma telematica), una parte privata d’élite a costi elevati (Bocconi, Luiss, Normale, ecc).

Il fenomeno della differenziazione dell’offerta privata raggiunge la massima espressività, e diventa anzi vera e propria divaricazione, in quei settori, come quello dei trasporti ferroviari, nei quali la privatizzazione è totale e già da tempo strutturata su livelli ben distinti. Da una parte i treni a lunga percorrenza (Frecciarossa, Italo), più costosi e riservati ad una clientela scelta cui viene garantita puntualità ed efficienza. Dall’altra i treni regionali e di livello inferiore rivolti ai paria, perlopiù lavoratori e studenti pendolari, con servizi caratterizzati da costi relativamente contenuti ma largamente inadeguati sul piano qualitativo ed insufficienti sotto il profilo quantitativo.

Conclusioni

In Italia i servizi dello Stato vanno esaurendo la funzione di tessuto connettivo della società ponendo seri problemi di equità. In linea generale l’equità viene distinta in due componenti. Quella orizzontale si identifica con l’erogazione dello stesso trattamento in presenza di eguali bisogni mentre l’equità verticale consiste nel prevedere un trattamento diverso per bisogni differenti. In Italia la stratificazione dell’offerta non sulla base dei bisogni ma in relazione al livello socio-economico dell’utenza condiziona una evidente disparità di trattamento che allarga ulteriormente quella derivante dal fatto che alcune Regioni possono pagare servizi aggiuntivi ed altre no (ma questo è un altro discorso ancora). Rimane da verificare quanto la drammatica vicenda della pandemia abbia potuto modificare la sensibilità politica, e quella dell’opinione pubblica, sulla necessità di potenziare il sistema pubblico almeno nell’ambito dell’assistenza sanitaria. Ma questo cambiamento eventuale è tutto da verificare nella realtà concreta.

Bibliografia

- La discussione di questi fenomeni, descritti anche in Italia, esula dall’obiettivo della presente trattazione ed è stata già oggetto di un precedente contributo: CDL. Assistenza sanitaria e Stato sociale. Un nuovo paradigma? Democrazia Pura, 15 marzo 2015.

- Spandonaro Federico, d’Angela Daniela, Giordani Cristina, Polistema Barbara (a cura di). 13° Rapporto Sanità, Dipartimento Economia e Finanza Università Tor Vergata, CREA Sanità, 2017.

- Le Figure 1 e 2 sono state costruite a partire dai dati forniti dallo OCSE-OECD (Organisation for Economic Co-operation and Development) nella sezione Stat.

- GIMBE Evidence for Helath. 4° Rapporto sulla sostenibilità del Servizio Sanitario Nazionale, Roma, 11 giugno 2019, p. 15.

- Cergas-SDA Bocconi. Rapporto OASI 2017. Osservatorio sulla Aziende e sul Sistema sanitario italiano. Milano, Egea, 2017, p. 9.

- La Figura 3 è tratta GIMBE Evidence for Health, cit., p. 79.

- La Figura 4 è stata costruita sulla base dei dati forniti dall’OECD (Organisation for Economic Cooperation and Development) nella piattaforma Education.

CDL, 1 settembre 2020